【新リース基準で注目】固定資産&契約管理システムのW活用でリース対応を強化!おすすめシステムはこれだ!

現代のビジネス環境は急速に変化しており、デジタル化の重要性がますます高まっています。特に、2027年4月(2025年4月から任意の早期適用)から適用される新リース会計基準(IFRS 16 / ASBJ第13号) の影響により、企業の固定資産やリース資産の管理がこれまで以上に複雑化します。

従来のExcelや紙ベースの管理では、情報の分散、作業負担の増加、ミスの発生 などの課題が生じやすく、業務効率の低下を招きます。そこで、固定資産管理システム の導入が注目されています。

さらに、固定資産管理システムと新リース会計基準に対応した契約管理システムを併用することで、より高度な資産管理と財務処理の効率化が可能になります。 固定資産の減価償却やリース契約の管理を一元化することで、手作業の負担を大幅に削減し、リアルタイムでの財務状況の把握、契約更新の最適化、監査対応のスムーズ化 など、企業にとって多くのメリットをもたらします。

本記事では、固定資産管理システムの内容や契約管理システムとの併用のメリットを分かりやすく解説します。さらに、対応をスムーズに進めるためのシステム選びのポイントや、新リース会計に対応しているオススメの固定資産管理システム「固定資産奉行クラウド」、「Assetment Neo」「OBIC7固定資産管理システム」と、契約管理システム「TOKIUM契約管理」をご紹介します!

資料ダウンロード(無料)

目次(クリックでジャンプします)

2027年から適用される新リース会計基準とは?

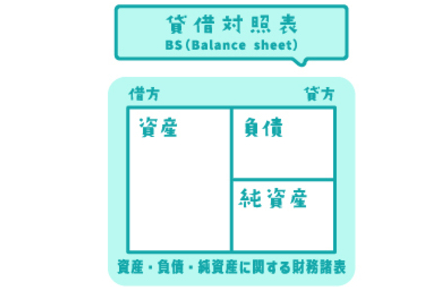

2027年4月(2025年4月から任意の早期適用)から、新リース会計基準(IFRS 16およびASBJ第13号)が適用され、企業の財務報告に大きな影響を与えます。従来のリース会計基準では、オペレーティングリース(賃貸借契約のようなもの)とファイナンスリース(実質的な購入に近い契約)に区分され、オペレーティングリースは貸借対照表に計上する必要がありませんでした。しかし、新基準では、ほぼすべてのリース契約を貸借対照表に計上する必要があります。

新リース会計基準について詳しく知りたい方はこちら→【徹底解説】新リース会計の影響&簡単チェックリスト付き!

主な変更点

1. すべてのリースを「資産」と「負債」として計上

新基準では、企業はリース契約を結ぶと、「使用権資産(Right-of-use Asset)」 として資産計上し、同時に**「リース負債(Lease Liability)」** も計上する必要があります。これにより、リース契約が財務状況に与える影響がより透明化 されます。

2. 貸借対照表(B/S)への影響

リース契約を結ぶと、これまでオフバランス(財務諸表に記載しない)だったオペレーティングリースも、貸借対照表の資産と負債に計上されます。これにより、負債の増加 が生じ、財務比率(例:自己資本比率やEBITDA)が変動する可能性があります。

3. 損益計算書(P/L)への影響

従来のリース費用(賃借料)ではなく、減価償却費(資産の償却)と支払利息 の形で費用が計上されるため、リース期間の前半では費用負担が大きくなる傾向があります。

企業への影響と対策

新リース会計基準の適用により、企業は以下のような影響を受けます。

- 財務指標の変化:貸借対照表の負債が増加するため、銀行融資の審査や投資家の評価に影響が出る可能性がある。

- 会計処理の複雑化:使用権資産の減価償却計算や、リース負債の金利計算が必要になり、手作業ではミスが発生しやすくなる。

- システム対応の必要性:Excel管理では対応が困難になるため、リース管理システムや固定資産管理システムの導入 を検討する企業が増えている。

新基準にスムーズな移行をするためには?

新基準へのスムーズな移行には、以下のポイントを押さえることが重要です。

- リース契約の洗い出し:すべてのリース契約をリストアップし、新基準適用の対象かどうかを確認する。

- 会計システムの見直し:新基準に対応できる固定資産管理システムやリース管理システムの導入を検討する。

- 社内の業務フローの整備:経理・財務部門だけでなく、契約管理部門とも連携し、新基準に沿ったプロセスを確立する。

新リース会計基準が固定資産管理システムと契約管理システムに与える影響とは?

企業の財務管理や資産管理の手法が大きく変わり、固定資産管理システムおよび契約管理システムへの影響も避けられません。

固定資産管理システムでは、リース資産のオンバランス処理に対応するため、リース負債や使用権資産の計上、減価償却、利息費用の計算といった新たな処理が求められます。また、リース契約の変更や更新による影響を適時に反映できる機能の強化が必要です。

一方、契約管理システムでは、リース契約の詳細な管理がより重要になります。リース期間や支払条件、契約の改訂履歴を正確に管理し、財務データと連携することで、適切な会計処理をサポートする機能が求められます。これにより、企業はコンプライアンス強化と業務の効率化を同時に実現できます。

また、固定資産管理システムと契約管理システムを併用することでより、相乗効果をもたらします。

固定資産管理システムとは?

固定資産管理システムは、企業が所有する固定資産を効率的かつ正確に管理するためのツールです。

資産が増えるほど管理業務は複雑になり、手作業では時間や手間がかかり、ミスも発生しやすくなります。このシステムを導入することで、資産の取得から廃棄までのライフサイクルを一元管理し、リアルタイムで状況を把握できるため、適切な経営判断が可能になります。

また、業務の自動化により作業負担を軽減し、ミスを削減。税法や会計基準に準拠した処理を行うことで、コンプライアンスの強化やスムーズな税務・財務管理を実現します。

固定資産管理とリース資産管理の重要性

固定資産管理システムは、企業が所有する資産の適正な管理をサポートするだけでなく、リース資産の管理にも対応することが求められます。特に、2027年から適用される新リース会計基準(IFRS第16号やASBJ第13号) への対応が必要となり、リース資産の取り扱いがより複雑になっています。

従来のオフバランス処理(貸借対照表に計上しない処理)が廃止され、リース契約は「使用権資産」として資産計上し、同時に「リース負債」として負債計上することが義務付けられます。これにより、企業はリース契約の管理をより厳密に行う必要があり、適切なシステム導入による業務効率化が不可欠となっています。

固定資産管理における課題

- 情報の分散と管理の煩雑さ

- 担当者間の共有や更新作業の負担

- 資産情報の正確性とリアルタイム性の欠如

企業が固定資産を適切に管理するためには、減価償却費の計算、固定資産税の処理、物品の管理といった業務が発生します。多くの企業では、これらの管理をExcelなどの表計算ソフトを用いて固定資産管理台帳を作成し、更新・運用しています。

管理対象の資産が少ないうちは問題になりにくいものの、企業の規模が大きくなり、管理すべき固定資産が数千点以上に及ぶと、Excelを使った従来の管理方法では「情報が分散し、集約や確認が煩雑」「複数の担当者での共有が手間」「最新の情報がどれなのか判別しにくい」といった課題が生じやすくなります。

こうした課題を解決するために有効なのが、固定資産に関する情報を一元管理できる固定資産管理システムです。

固定資産管理システムの主な機能

固定資産管理システムには、以下のような機能が備わっています。

- 固定資産台帳の作成および管理

- 減価償却費の計算を含む会計処理

- リース資産の管理

- 帳簿データの出力

- 会計ソフトとの連携機能

- 最新の税制改正への対応

さらに、クラウド対応のシステムを利用すれば、インターネット環境があればどこからでもスムーズにアクセス可能です。これにより、テレワークや外出先からの業務対応がしやすくなるだけでなく、総務部門や情報システム部門など、資産管理に関わる複数の部署間での情報共有や連携もスムーズになります。

固定資産管理システム導入によるメリット

固定資産情報の管理がスムーズに

固定資産の名称や管理番号、メーカー名といった基本情報に加え、写真や証憑データを一緒に保存できるため、必要な情報をすぐに確認できます。写真を紐付けておけば、棚卸作業時に資産の識別が容易になり、作業の効率が向上します。また、テンプレート機能があるシステムなら、資産の登録・変更がスムーズに行え、管理の手間を大幅に削減できます。

仕訳作業を自動化し、業務負担を軽減

固定資産管理システムと会計システムを連携させることで、仕訳データの作成が簡単になります。受入項目のフォーマットを指定できるため、部門ごとの配賦にも対応可能です。また、システム連携だけでなく、CSVファイルを出力して会計ソフトに取り込める機能があると、より柔軟な運用が可能になります。

担当者間の情報共有がスムーズに

固定資産の管理には、会計、税務、総務、情報システムなど複数の部門が関与します。システムにコメント機能が備わっていれば、確認や承認のやり取りがスムーズになり、リマインダー機能で作業漏れを防ぐことも可能です。結果として、担当者間の連携が強化され、不要な連絡業務の負担が軽減されます。

リース資産の管理も効率化

高額な産業機械や医療機器、建設機械などはリース契約で利用されることが多く、リース資産の管理には契約情報や支払いの管理が必要になります。リース資産の管理に対応したシステムを導入すれば、こうした業務を一元化でき、ファイナンスリースだけでなくオペレーティングリースの管理も可能になります。

申告業務の手間を削減

固定資産を所有している企業は、税務申告のために固定資産管理台帳の作成が必要です。固定資産管理システムを導入することで、管理台帳の作成が効率化されるだけでなく、法人税申告書の別表や償却資産税申告書の自動作成が可能になり、業務の負担を大幅に軽減できます。また、地方税の電子申告にも対応しているシステムなら、申告業務のさらなる効率化が期待できます。

資産管理の精度向上

管理対象の資産が多く、種類や契約形態が異なる場合、台帳と申告書の内容にズレが生じることがあります。さらに、月次決算を行う企業では、減価償却費を概算で算出するケースもあります。システムを活用すれば、データの一貫性が保たれ、申告ミスや後からの修正対応を最小限に抑えることができます。

新リース会計基準に対応するシステムの選び方

既存の固定資産管理システムが新リース会計に対応しているか?

新リース会計基準(IFRS 16 / ASC 842)では、リース資産を使用権資産として計上し、リース負債を認識する必要があります。そのため、現在使用している固定資産管理システムが、新基準に対応しているかを確認することが重要です。リース契約情報を一元管理し、減価償却やリース負債の計算が正確に行えるかをチェックしましょう。システムが対応していない場合、別途リース管理システムの導入を検討する必要があります。

リース管理機能がある場合、IFRS 16 / ASC 842に対応しているか?

リース管理機能を備えたシステムでも、IFRS 16やASC 842に適合していなければ、適切な会計処理ができません。具体的には、使用権資産とリース負債の計上、リース期間の変更対応、リース料の割引計算 などの機能が求められます。また、リース契約ごとに異なる条件を考慮し、柔軟に対応できるかも重要なポイントです。システムの導入前に、新基準に準拠した運用が可能かをしっかりと確認しましょう。

クラウド型 or オンプレミス型、どちらが適しているか?

システムの導入形態は、クラウド型とオンプレミス型 のどちらが適しているかを検討する必要があります。クラウド型は、リモートアクセスが可能で、法改正や機能更新が迅速に行える ため、柔軟な運用が可能です。一方、オンプレミス型は、自社のセキュリティポリシーに準拠し、カスタマイズがしやすい というメリットがあります。企業の規模や運用方針に応じて、最適な導入方法を選択しましょう。

実際の導入企業の成功事例を参考にする

システム選定の際は、実際に導入した企業の成功事例を参考にする ことが有効です。特に、同業界や類似規模の企業での導入事例を確認することで、自社に適した運用方法が見えてきます。リース管理の課題をどのように解決したのか、業務効率の向上やコンプライアンス対応の具体的な成果を把握することで、システム選定の判断材料となります。

おすすめの固定資産管理システム3選

固定資産奉行クラウド

出典:公式サイト

サービス概要

固定資産奉行クラウドは制度改正に強い固定資産システムです。保有している資産の情報を一元的に管理できます。これまでにも最新の税制や制度改正にも迅速に対応しており、新リース会計基準への対応も予定しているため、これから固定資産の業務を行う上でも安心です。また、複数帳簿の保持や複雑な会計処理も可能です。

特徴

- 資産の取得から除去までの情報を一元的に管理

- 税制で求められる様々な償却方法に対応

- 資産の情報の比較が可能

料金

年額57000円~

Assetment Neo

サービス概要

Assetment Neoは様々な機能から必要なものを組み合わせて利用することができる社内資産の統合管理ソフトです。 また、ソフトをどのように使えば良いかなどの業務支援も行ってもらえるのでこのようなソフトを扱ったことがない人でも安心です。

特徴

- ソフト導入後もサポートが充実

- 高いカスタマイズ性

- プランが充実

料金

Light 40000円~

Standard 60000円~

Enterprise 個別見積

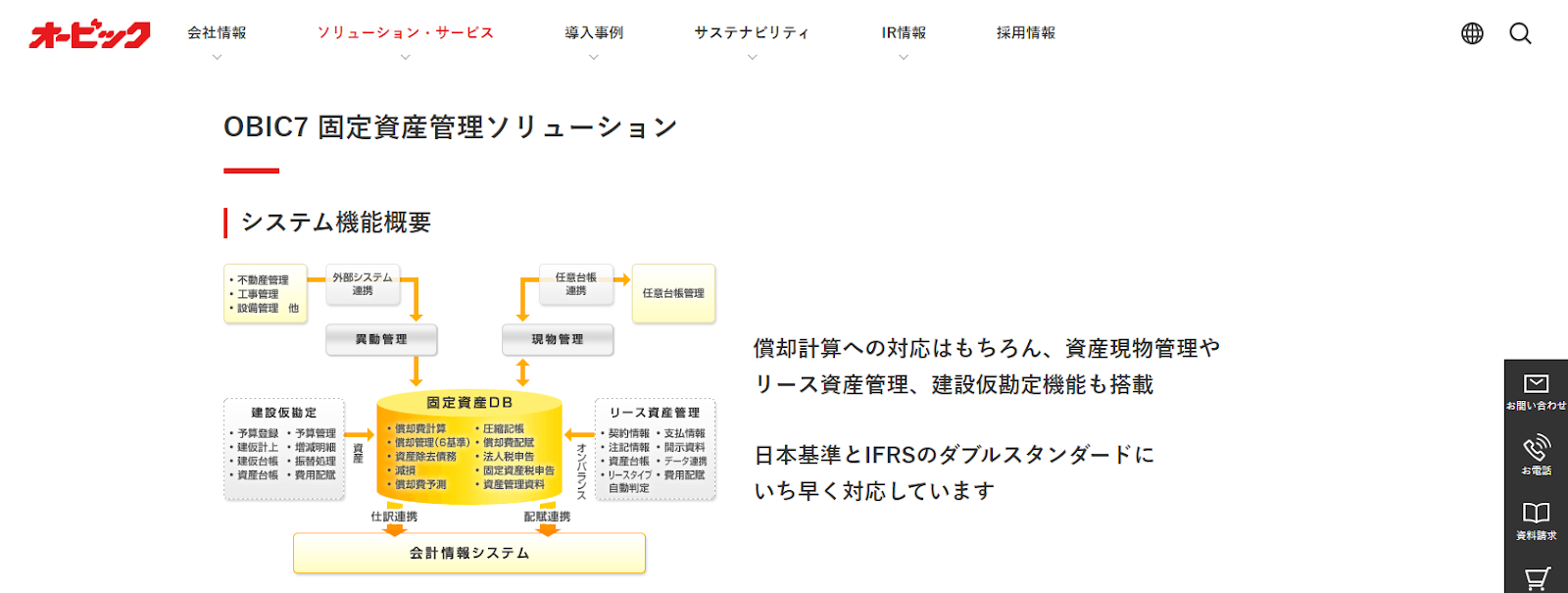

OBIC7固定資産管理システム

サービス概要

OBIC7の固定資産管理システムは、固定資産の業務を助ける様々な機能のほかに、日本基準とIFRSのダブルスタンダードに対応しています。さらに、リース資産に関する機能や建物仮勘定の機能もあり、様々な状況に柔軟に対応可能です。

特徴

- 様々な資産の業務機能

- IFRSの基準に対応

- 固定資産に関する総合的な業務可能

料金

詳細はお問い合わせ

固定資産管理システムと新リース会計基準対応契約管理システムの比較

固定資産管理システムと新リース会計基準に対応した契約管理システムの比較表です。

| 項目 | 固定資産管理システム | 新リース会計基準対応契約管理システム |

|---|---|---|

| 管理対象 | 企業が購入・保有する固定資産(建物、設備、車両、IT機器など) | 企業がリース契約を通じて利用する資産およびその他の契約(賃貸契約、業務委託契約など) |

| 会計処理 | 減価償却費の計算、資産の取得・廃棄・売却の処理 | リース負債と使用権資産の計算、契約内容に基づく支払管理 |

| オンバランス処理 | 固定資産として計上し、減価償却を適用 | リース資産およびリース負債として計上し、期間ごとに処理 |

| 契約の管理 | 基本的に契約管理の機能なし(資産管理が主目的) | リース契約の更新・解約・支払スケジュールの管理、電子契約との連携 |

| IFRS 16 / ASC 842 対応 | ×(リース処理に未対応) | ◯(リース資産の仕訳自動生成、IFRS16・JGAAP対応) |

| 支払スケジュール管理 | 固定資産の減価償却スケジュールを管理 | リース契約の支払スケジュールや更新期限を自動リマインド |

| 資産台帳の管理 | 資産ごとの取得価格・減価償却累計・帳簿価額を一元管理 | 契約ごとの管理で、リース資産の詳細情報(契約期間、更新オプション、解約条件など)を管理 |

| 財務レポート機能 | 固定資産の財務報告用データの出力(貸借対照表、キャッシュフローなど) | リース資産に関する財務レポート作成、監査対応のデータ抽出 |

| 電子契約連携 | ×(契約機能は基本なし) | ◯(電子契約サービスと連携し、契約締結プロセスをデジタル化) |

企業はどう使い分けるべきか?

- 固定資産管理システムは、企業が保有する資産の管理を目的としており、主に減価償却や資産台帳の整理に特化。

- 新リース会計基準対応の契約管理システムは、リース契約を含む企業の契約全般を管理し、リース資産の会計処理や契約更新・支払スケジュールの管理をサポート。

企業の財務処理がより複雑になる中で、リース資産の管理には契約管理システムの活用が求められる場面が増えています。

企業はどのように対応すべきか?

1. 固定資産管理システムは今後も必要

企業が所有する資産を適切に管理するために、固定資産管理システムは今後も不可欠です。建物、設備、機械、IT機器などの固定資産は、減価償却や税務処理が必要であり、これらを適切に行うために専用のシステムが求められます。

また、固定資産管理システムを利用することで、資産の取得・廃棄・売却の記録を正確に管理でき、企業の財務状況を正しく反映することが可能になります。さらに、監査対応や財務報告の精度向上にも寄与し、法令遵守(コンプライアンス)を強化するうえでも重要な役割を果たします。

2. 新リース会計基準対応契約管理システムの導入が必要

2025年から適用される新リース会計基準(IFRS16・JGAAP改正)では、ほぼ全てのリース契約が貸借対照表に計上されるため、従来の契約管理手法では対応が困難になります。これに対応するため、企業は新リース会計基準に準拠した契約管理システムの導入を検討すべきです。

このシステムを導入することで、リース契約の管理、更新・解約スケジュールの追跡、リース負債および使用権資産の計算、財務仕訳の自動化が可能になります。さらに、契約内容の変更が発生した場合でも、システムがリアルタイムで財務データへ反映し、正確な財務報告を維持できるメリットがあります。

新リース会計基準に対応した契約管理システム「TOKIUM契約管理」

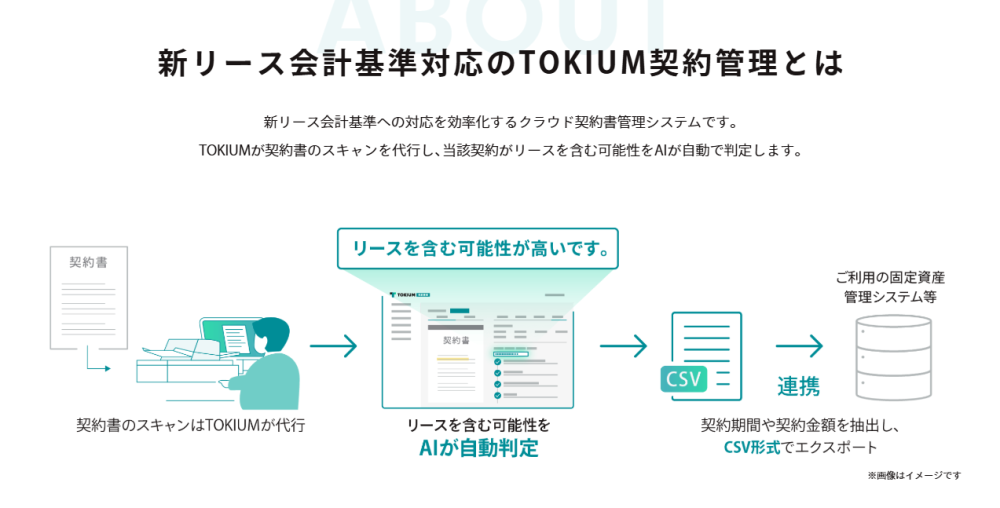

TOKIUM契約管理とは?

契約情報をデジタル化し、クラウド上で一元管理できるサービスです。新リース会計基準に対応しており、リース契約の管理をより効率的かつ正確に行うことができます。

- 新リース会計基準対応のポイント

✅ リース契約情報を自動で整理・管理

✅ リース料支払いスケジュールを可視化

✅ リース資産・負債の自動計算に対応

✅ 会計システムとの連携が可能

- TOKIUM契約管理を導入するメリット

- 契約情報の一元管理 → 経理・財務・法務部門の業務効率化

- 手作業を削減し、ミスを防止 → 会計処理の正確性向上

- 内部統制の強化 → 契約管理の透明性を向上

TOKIUM契約管理

出典:公式サイト

サービス概要

TOKIUM契約管理は、契約書の作成・管理・更新を効率化するためのクラウド型サービスです。紙の契約書をスキャンして電子データ化し、一元管理が可能。契約の期限管理や自動通知機能により、更新漏れや解約ミスを防ぎます。さらに、新リース会計基準対応の機能を備え、TOKIUMが契約書のスキャンを代行し、当該契約がリースを含む可能性をAIが自動で判定。これにより、リース契約の識別と会計処理を効率化できます。法務や営業など複数部署が関わる契約情報を簡単に共有でき、承認ワークフローもオンラインで完結。電子帳簿保存法にも対応し、セキュリティも万全。業務負担を軽減しながら、コンプライアンスの強化と効率化を実現します。

特徴

- 効率的なリース契約管理:契約書をスキャン代行し、AIがリース契約の可能性を自動判定

- 契約更新アラート:AIが更新時期を自動計算し、通知で更新漏れを防止。余裕を持った対応が可能。

- 正確な取引先管理:540万件以上の企業データベースを活用し、取引先情報を重複なく管理。過去の契約状況も一目で確認できます。

- 効率的なマスタ情報共有:TOKIUM製品間で情報を共有し、複数サービス利用時のメンテナンスを簡単化。

- 高いセキュリティ:契約書を国内で保管し、ISMS認証・Pマーク取得。秘密保持契約により堅牢な管理を実現。

※情報セキュリティマネジメントシステム(ISMS)の第三者認証基準である国内規格「JIS Q 27001:2014(ISO/IEC 27001:2013)」の認証を取得済み(認証機関:SGSジャパン株式会社)認証登録番号:JP18/080504登録範囲:ソフトウェアの開発及び運用 - AIによる契約書解析:AIが重要条項やリスク箇所を自動抽出。契約内容の確認作業を効率化。

料金

初期費用 + 基本利用料金1万円~/月 + 契約書の件数による従量制

資料ダウンロード(無料)

TOKIUM契約管理でリース資産管理を効率化

「TOKIUM契約管理」を導入することで、契約情報を一元管理し、新リース会計基準に準拠したリース資産の管理がスムーズに行えます。リース契約の内容を適切に記録し、会計処理に必要なデータを固定資産管理システムと連携することで、正確なリース資産の管理と適正な会計処理が実現できます。

固定資産管理 × 契約管理を同時に導入するメリット

固定資産管理システムとTOKIUM契約管理を組み合わせることで、以下のメリットが得られます。

- リース資産の台帳管理を自動化

- リース契約情報を管理し、新リース会計基準に沿った処理を簡単に実施。

- 会計処理の効率化

- リース負債や減価償却の計算を正確に行い、財務報告の透明性を向上。

- 契約満了・更新のリスク管理

- リース契約の更新期限を見逃さず、適切な対応が可能に。

導入事例:こんな企業におすすめ!

✅ リース契約が多く、契約更新・管理が複雑な企業

✅ Excelでの契約管理に限界を感じている企業

✅ 内部統制を強化し、リスク管理を徹底したい企業

まとめ

固定資産管理システムは、企業が所有する資産の管理を効率化し、正確な会計処理を支援する重要なツールです。特に、2025年から適用される新リース会計基準(IFRS 16 / ASBJ第13号) により、リース資産の取り扱いがより複雑化し、企業は適切な管理体制を整える必要があります。

従来のExcel管理では、資産情報の分散や手作業の負担増、会計処理ミスなどの課題が発生しやすく、業務の効率化には固定資産管理システムの導入 が不可欠です。これにより、資産情報の一元管理、仕訳作業の自動化、リース資産の管理、税務申告の負担軽減、管理精度の向上 などのメリットが得られます。

さらに、リース資産の管理には、新リース会計基準に対応した契約管理システム の活用が有効です。「TOKIUM契約管理」を併用することで、リース契約の更新や支払管理がスムーズになり、会計処理との連携も強化できます。固定資産管理と契約管理を統合し、業務の効率化と財務の透明性を向上させることが、これからの企業運営のカギとなります。

Q&A

Q1. 固定資産管理システムと契約管理システムは別々に導入する必要がありますか?

A. 企業の管理体制によりますが、基本的には固定資産管理システムと契約管理システムを併用するのが理想的 です。固定資産管理システムは購入資産の管理に特化していますが、新リース会計基準ではリース契約の詳細な管理が必要となるため、リース負債や支払スケジュールの管理機能を備えた契約管理システムが求められます。一部の固定資産管理システムはリース資産にも対応していますが、細かい会計処理までカバーできるか確認が必要です。

Q2. すでにExcelで固定資産を管理していますが、システムを導入するメリットは何ですか?

A. Excelでの固定資産管理は、小規模な企業や管理対象が少ない場合には有効ですが、資産数が増えると「情報の分散」「手作業の負担増」「計算ミスのリスク」 などの課題が発生します。固定資産管理システムを導入することで、資産情報の一元管理、減価償却費の自動計算、帳簿との整合性確保、税務申告の効率化 などのメリットを得られます。特に、リース資産の管理が必要な企業では、新リース会計基準対応のシステム導入が不可欠です。

Q3. 新リース会計基準でリース資産を管理しないと、どんな問題が発生しますか?

A. 新リース会計基準では、ほぼすべてのリース契約が貸借対照表(B/S)に計上されるため、適切に管理しないと財務報告に影響が出る 可能性があります。具体的には、以下のような問題が発生します。システムを活用することで、契約ごとの適正な処理が可能になり、財務の透明性を向上できます。

- リース負債の計上漏れによる会計不正リスク

- 減価償却や利息計算の誤りによる税務リスク

- 監査対応の煩雑化や、投資家・金融機関の信用低下