【2025年最新】個人事業主の帳簿のつけ方を徹底解説!おすすめの確定申告ソフト

こちらの記事は、弥生株式会社 監修のもと執筆された記事です。

確定申告のために帳簿をつけないといけないのはわかっているが付け方がわからない。

個人事業主やフリーランスにとって、年度末の一大行事といえば、確定申告です。帳簿のつけ方と言っても種類は様々で、中には節税効果の高い確定申告の方法があったりします。

しかし、個人事業主になったばかりの方の中には、「帳簿ってそもそも何?」「必要な書類はどれくらいあるの?」と疑問に思う方も少なくありません。

この記事では、そういった大切だとわかっていても、つい後回しにしてしまう帳簿のつけ方の基本を解説します。

また、解説をした上で多くの個人事業主やフリーランスが活用している確定申告ソフトについてご紹介していきます。

この記事でわかること

- 青色申告と白色申告の違いがわかる

- 具体的な確定申告の申請方法がわかる

- 自分に適した申請方法を比較検討できる

目次(クリックでジャンプします)

個人事業主が帳簿付けをしなければならない理由

個人事業主やフリーランスの方が帳簿付けをする理由としては、事業で得られた収入や所得を正確に記録して申告し納税する義務があるからです。日本の所得税は、納税者の方が自ら税法に従って所得金額と税額を正しく計算して申告し、納税をするという申告納税制度を採っています。

そのため、1年間に生じた所得金額を正しく計算し申告するためには、収入金額や必要経費に関する日々の取引の状況を帳簿に記録する必要があるのです。

また、帳簿付けは単に税金の計算を行うためだけでなく、事業におけるお金の流れを把握し、事業経営の合理化・効率化に役立てることができます。そのため、営業成績を確認する意味でも帳簿はとても大切な存在となってきます。

無料で使えるクラウド確定申告ソフト

シェアNo.1のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、簿記の知識がなくてもかんたんに青色申告を行うことができます。

経理業務に不慣れな方や、今までエクセル等で確定申告を行っていた方にもピッタリ。e-Taxにも対応しています。

すべての機能が使えるプランが、1年間無料のキャンペーン中!白色申告の方には、ずっと無料で使える「やよいの白色申告 オンライン」もあります!

青色申告と白色申告とは?

所得税の申告には、青色申告と白色申告の2種類があります。それぞれ、確定申告で必要となる書類に違いがあるだけでなく、経費として認められるものが異なってきます。

ここでは、それぞれの違いと、具体的なメリット・デメリットをみていきます。

二つの申請方法の違い

青色申告の特徴は、複式簿記で帳簿をつけることが義務付けられていることです。

最も大きな違いとして、事前の届出が必要かどうかがあります。

青色申告をする場合は、青色申告をしようとする年の3月15日まで(1月16日以降に新たに事業を開始した場合は事業開始から2カ月以内)に、開業届と青色申告承認申請書を所轄の税務署に提出しなければなりません。何も提出しないと自動的に白色申告者になってしまいます。

白色申告とは

正確には3種類の申告方法がある中で、最も簡易的なのがこの白色申告という方法です。

白色申告で必要な帳簿のつけ方は簡易簿記で、確定申告の提出時に必要な帳簿も収支内訳書のみとなります。

収支内訳書とは、白色申告を行う際に確定申告書Bと合わせて提出するもので、1月1日から12月31日までの期間で売り上げや仕入れ、その他経費の合計がどれくらいで、最終的な利益がいくらになるか記載するためのものです。

白色申告の記帳と帳簿保存の義務

平成26年度の制度改正により、全ての事業者に対して記帳や帳簿保存が義務化されました。保存期間としては、白色申告者が単式簿記で記帳した法定帳簿が7年、法定帳簿以外で任意に使用した帳簿や、領収書・請求書は5年となっています。

特徴

付け方:簡易簿記

保存期間:7年(法定帳簿以外は5年)

税制上の優遇:なし

白色申告のメリットとデメリット

白色申告がなにかわかったところで、次にメリット・デメリットについてそれぞれ見ていきましょう。

メリット

・事前に申請する必要がなく、複式簿記による帳簿や青色申告決算書など書類が少ない

・記入項目が少なく計算もシンプル

デメリット

・特別控除や税金を軽減する特典が適用されない

・赤字の繰り越しができない

白色申告を始めるには

白色申告を行う場合、事前に出さなければならない届け出はありません。何も届け出を出さなかった場合、自動的に白色申告となってしまいます。早めにどちらがいいのか比較検討を行い、必要な書類等をチェックすることをおすすめします。

白色申告に必要な提出書類と期限

白色申告では、収支内訳書と確定申告書を提出する必要があります。確定申告書には、AとBがありますが、個人事業主やフリーランスの方は、確定申告書Bを提出して下さい。提出期間としては、原則2月15日から3月15日までの間です。しかし、年によって期限日は異なる場合があるため、国税庁のホームページ等で毎年チェックしましょう。

確定申告の期限日を過ぎてしまった場合、申告の受付は可能となっていますが「期限後申告」として扱われることとなります。期限後申告となってしまった場合、遅れたペナルティとして無申告加算税や延滞税が加算されることもありますので、期限は絶対に守るようにしましょう。

白色申告の提出先と提出方法

税務署に持参する

所轄の税務署に持参して提出する方法です。ここでの注意点として、税務署の職員によるその場での抜け漏れチェックや間違いの見直しなどはありません。また、確定申告時期はかなり混み合う可能性が高いです。

郵送で提出する

白色申告に必要な書類を全て揃えて郵送しましょう。この場合、抜け漏れがないかなどチェックをすることが重要です。控えが必要な場合は、返信用封筒として郵便切手を貼った封筒に宛名を書いた状態で同封することで、控えに確認の印を押した状態で送り返して貰うことができます。

e-Taxで電子申告する

e-Taxによる電子申告という便利な方法があります。自宅にいたまま作成から提出までを完了させることが出来ます。ただし、e-Tax利用のためには事前申請・電子証明の取得・電子申告等開始届書の提出・認証のための機器購入が必要となってきます。

青色申告(10万円控除)とは

白色申告と違い税制上の優遇が得られるため、あらかじめ税務署に対して届け出が必要です。青色申告(10万円控除)は10万円の青色申告特別控除が受けられます。帳簿のつけ方は、簡単な簡易帳簿です。

特徴

必要な帳簿:現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など

付け方:簡易簿記

保存期間:7年

税制上の優遇:青色申告特別控除10万円

青色申告(10万円控除)のメリットとデメリット

青色申告(10万円控除)が何かわかったところで、次にメリット・デメリットについてそれぞれ見ていきましょう。

メリット

・複式簿記の方法によらない簡単な記帳方法であっても、青色申告特別控除が受けられる

・節税につながる

・赤字を三年間繰り越せる

・家族への給与を経費にできる

デメリット

・青色申告をするときに申請が必要なこと

・正規の簿記の原則に従った会計処理が必要なこと

・書類の不備などがあれば許可が取り消されることがある

青色申告(55万円/65万円控除)とは

青色申告(55万円控除)

青色申告(55万円控除)は55万円の青色申告特別控除が受けられます。帳簿のつけ方は、簡単な複式簿記です。10万円控除の条件より厳しくなっており、青色申告(10万円控除)よりも経理負担が大きいです。

特徴

必要な帳簿:仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など

つけ方:複式簿記

・保存期間:7年(請求書、見積書などは5年)

・税制上の優遇:青色申告特別控除55万円

メリット

・控除金額が多く納付税額が安くなる

・経営状態を明らかにできる

・高い節税効果が得られる

・赤字を三年間繰り越せる

・家族への給与を経費にできる

デメリット

・青色申告をするときに申請が必要なこと

・正規の簿記の原則に従った会計処理が必要なこと

・書類の不備などがあれば許可が取り消されることがある

・申請方法の中で最もやり方が複雑である

青色申告(65万円控除)

e-Taxによる申告(電子申告)または電子帳簿保存を行うことで、最大65万円控除の適用を受けることができます。

e-Taxとは、インターネットを利用して国税に関する手続きを行えるシステムです。最大65万円の青色申告特別控除を受けるためには、自宅のパソコンなどからe-Taxを通して確定申告書や青色申告決算書などのデータを提出することになります。

電子帳簿保存とは、一定の要件のもとで帳簿を電子データのまま保存できる制度のことです。この制度を適用させるには、帳簿の備えつけを開始する日の3か月前までに、税務署に申請書を利用し、電磁的記録を開始する旨を伝えなければなりません。

青色申告をした方が良いケース

青色申告にはさまざまな優遇措置がありますが、10万円の青色申告特別控除は、事業所得や不動産所得、山林所得がある人なら誰でも利用できます。65万円の青色特別控除は、不動産所得の場合には事業的規模と認められる基準が設けられています。

10万円の青色申告特別控除は現金主義や簡易帳簿による記帳も認められています。65万円の青色申告特別控除を受けるためには、複式簿記による記帳を行い、貸借対照表と損益計算書の作成が必要です。以上のような違いを踏まえ、どの申請方法がベストか検討しましょう。

青色申告を始めるには

青色申告を行う場合、開業届と青色申告承認申請書を税務署に提出しなければなりません。

開業届とは、個人事業主として活動することを申請するための届け出です。青色申告承認申請書は、青色申告で確定申告を行いたい人のための届け出です。

青色申告に必要な提出書類と期限

青色申告に必要な書類

青色申告で確定申告をする際には、確定申告書Bと青色申告決算書の2種類を税務署に提出しなければなりません。

確定申告書にはAとBの2種類がありますが、個人事業主やフリーランスの方はBの確定申告書を使用します。これは、白色申告でも用いる共通の申告書となっています。

青色申告決算書とは、決算書の形式で帳簿の内容を記入する書類のことを指します。この青色申告決算書を作成するには、複式簿記による記帳と貸借対照表や損益計算書などの会計知識が必要となってきます。

帳簿は手書きでも可能ですが、集計や仕訳を細かく正確に行うのは大変な労力が必要となるため、会計ソフトで日々の取引を記帳することをおすすめします。

取引を証明する領収書の提出は必要ありませんが、帳簿類は問い合わせや調査があった場合にいつでも提出できるように保管しなければなりません。

必要書類の提出期限

青色申告は確定申告の時期になってから急にやろうと思っても、受け付けてもらうことはできません。青色申告承認申請書および開業届は、それぞれ所定の期間に提出する必要があります。

青色申告承認申請書は、開業日から2か月以内に提出する必要があります。ただし、青色申告の承認を受けていた被相続人の事業を死亡により相続した場合は、相続開始が1月1日~8月31日の間なら4か月以内、9月1日~10月31日のあいだならその年の12月31日まで、11月1日~12月31日の間なら翌年の2月15日までに提出します。青色申告承認申請書を提出していないと青色申告はできず、白色申告になってしまうため気をつけましょう。

開業後、白色申告で対応していたものの、今年の所得から青色申告に変更したいと思った場合、その年の3月15日までに青色申告承認申請書を提出することで、その年の所得分から青色申告ができるようになります。

なお、3月15日が土日の場合は、翌月曜日が期限日になります。この日付を1日でも過ぎてしまうと、青色申告ができるのは翌年以降となってしまうため、注意しましょう。

青色申告の提出方法

提出方法

税務署に持参する

所轄の税務署に持参して提出する方法です。ここでの注意点として、税務署の職員によるその場での抜け漏れチェックや間違いの見直しなどはありません。また、確定申告時期はかなり混み合う可能性が高いです。

郵送で提出する

青色申告に必要な書類を全て揃えて郵送しましょう。この場合、抜け漏れがないかなどチェックをすることが重要です。控えが必要な場合は、返信用封筒として郵便切手を貼った封筒に宛名を書いた状態で同封することで、控えに確認の印を押した状態で送り返して貰うことが出来ます。

e-Taxで電子申告する

e-Taxによる電子申告という便利な方法があります。自宅にいたまま作成から提出までを完了させることが出来ます。ただし、e-Tax利用のためには事前申請・電子証明の取得・電子申告等開始届書の提出・認証のための機器購入が必要となってきます。

ちなみに、令和2年分の所得税申告から、複式簿記による帳簿作成など条件を満たした上で、確定申告の提出をe-Taxで行うことにより65万円の控除を受けることが出来ます。

2種類の帳簿のつけ方

帳簿のつけ方には以下の2種類があります。

単式簿記では、収支のみを帳簿につけるため非常にシンプルなやり方です。

一方で複式簿記は、借方・貸方という概念を用いて、単式簿記よりも複雑に帳簿付けするやり方です。

報告するという意味では、単式簿記で作成された帳簿は記録がシンプルなため、必然的に報告内容も簡単となり、複式簿記で作成された帳簿は記録が詳細となるため、報告内容もより詳細に行うことができます。

単式簿記

単式簿記とは、取引を一つの科目にしぼって記録する方法です。

これは普段の生活でよく目にするような記帳方法で、特別なものではありません。通常、お小遣い帳・家計簿・預金通帳などは、単式簿記によって記録されています。

複式簿記

複式簿記とは、ひとつの取引に対して、その結果である残高だけでなく、お金の動き全体を二面の方向から記録していく方法です。二面とは、借方と貸方の二つであり、借方は複式簿記の左側に記入し、貸方は右側に記入し、左右は必ず同額になることが原則となっています。

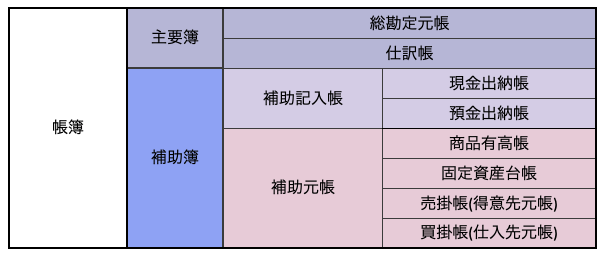

具体的な帳簿の種類 主要簿と補助簿とは?

帳簿には、簿記の基礎となる「主要簿」と、その主要簿の記録を補う「補助簿」があります。主要簿の「総勘定元帳」と「仕訳帳」は現金の動きや残高、増減した取引の内容が示されます。

この二つの帳簿から、決算書(損益計算書・貸借対照表)が作成され、青色申告という方法に用いられます。

補助簿の種類とそれぞれの概要

・現金出納帳

現金で支払いを済ませた場合や、商品の売却によりお金を受け取った場合に記載する帳簿です。お小遣い帳に近いイメージで、現金の保有額を把握することが可能となります。

・預金出納帳

預金の入金・出金を行なった際に記載する帳簿です。これにより、企業の預金残高を明らかにすることが可能となります。

・商品有高帳

在庫を商品の種類別に記録する帳簿です。商品ごとの数量・単価・金額(原価)を入出庫の都度記入することで、在庫を把握することができます。

・固定資産台帳

事業で使用する減価償却資産を管理する帳簿です。主な対象は事業用の建物などの不動産や自動車などの車両・備品となっています。減価償却費や未償却残高を記載することで現在の価値を把握することが可能となります。

・売掛帳(得意先元帳)

後払いで商品を販売した場合や、後払いで販売した代金を回収した場合に記載する帳簿です。

得意先(顧客)との取引を付ける帳簿であることから、得意先元帳とも呼ばれます。

「掛け」には後でまとめて払う「ツケ」という意味があります。

・買掛帳(仕入先元帳)

売掛とは反対にツケで商品を購入した場合に記載する帳簿です。

仕入れ先との取引を突ける帳簿のことで、仕入先元帳とも呼ばれます。

買掛帳を見ることで、支払い義務のある額をきちんと把握することができます。

個人事業主の帳簿付けには弥生の確定申告ソフトがおすすめ

所得税の申告は65万円の特別控除が利用できる青色申告がおすすめです。しかし帳簿の作成に不安を感じている方も少なくないでしょう。そこでおすすめなのが弥生の確定申告ソフトです。

確定申告ソフト「やよいの青色申告 オンライン」は、インストール不要で、初心者でもかんたんに使える経費管理や確定申告に役立つサービスです。

取引データの自動取り込み、仕訳の自動登録機能が搭載されているため会計業務が効率化されるだけでなく、家計簿感覚で簡単に確定申告ができるため、簿記や会計の知識がない方でも安心して使うことが可能です。

手書きやExcelでは大変な青色申告ですが、「やよいの青色申告 オンライン」があれば手間を大きく減らしながら、青色申告のメリットを受けることができそうです。

やよいの青色申告25

出典:公式サイト

「やよいの青色申告 25」は、簿記や会計の知識がなくても簡単に操作できる青色申告ソフトです。「かんたん取引入力」や「スマート取引取込」機能により、日々の取引入力から帳簿作成、申告書類の作成までスムーズに対応できます。クラウド連携機能でデータをどこからでも管理でき、税理士とのデータ共有やテレワークにも対応。さらに、充実のサポート体制で初心者も安心して利用可能です。初心者から経験者まで幅広いニーズに応える信頼のサービスです。

機能

「やよいの青色申告 25」は、個人事業主向けの青色申告ソフトで、簿記の知識がなくても簡単に利用できる設計です。取引内容を入力するだけで、帳簿や確定申告書類が自動で作成されます。

また、銀行口座やクレジットカードとの連携機能を活用して、取引データを自動で取り込み、経理作業を大幅に効率化します。初めての方でも分かりやすい操作画面と豊富なガイド機能で、スムーズに利用可能です。

特徴

個人事業主の定額減税に対応

個人事業主の定額減税に対応した令和6年分所得税確定申告書が作成できます。

24時間365日のサポート体制

操作に困ったときは、電話・メール・チャットでサポートを受けられます。画面共有機能を使ったサポートも提供されており、初心者でも安心です。

万全のセキュリティ対策

Microsoft Azure™を採用し、業界標準のセキュリティ対策を実現。24時間体制の監視とバックアップ機能により、データを安全に保護します。

料金

・セルフプラン 14,000円+税

・ベーシックプラン 14,000円+税

・トータルプラン 29,000円+税

※あんしん保守サポート付き

詳細は要お問い合わせ

運営会社:弥生株式会社

製品ページ:やよいの青色申告25 初めての青色申告も簡単、すぐにできる定番ソフト

有料版:あり

対象:中小規模法人/個人事業主

種類:インストール型

資料ダウンロード(無料)

まとめ

個人事業主やフリーランスの方の中にも、経理の知識がなく困っている方は少なくありません。しかし、帳簿を正しくつけることができなければ、申告や納税もうまくいかずトラブルに発展しかねません。そうならないためにも、自分にあった申告方法を選び、必要な帳簿を正確に作成してください

また、クラウド型の経費精算サービスをうまく利用して、経費精算を簡単にすることで、正確な帳簿を作成することもおすすめします。帳簿に気を取られてしまい、本業の事業に身が入らないといった最悪の事態を招くためにも、ITの力を活用することは今の世の中当たり前となってきています。ぜひ、検討し効率の良い帳簿付けを作成できるようになりましょう。

無料で使えるクラウド確定申告ソフト

シェアNo.1のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、簿記の知識がなくてもかんたんに青色申告を行うことができます。

経理業務に不慣れな方や、今までエクセル等で確定申告を行っていた方にもピッタリ。e-Taxにも対応しています。

すべての機能が使えるプランが、1年間無料のキャンペーン中!白色申告の方には、ずっと無料で使える「やよいの白色申告 オンライン」もあります!