【比較】法人口座におすすめのネット銀行4選!【ランキング】

経費削減に奔走されている経理担当者の方は多いのではないでしょうか。

無駄な経費を削減するアイデアはいくつかありますが、よりインパクトの大きいものは「銀行口座への振込手数料を削減すること」です。毎月の大量な振込業務に発生する手数料を削減することで、全体として多額のコストカットの実現が期待できます。

窓口振込よりも振込手数料が安価であることが知られているネットバンキングの活用は、振込手数料を削減する上で最もおすすめです。

ネットバンキングと聞いて最初に思い浮かぶのは、三井住友銀行といった都市銀行のネットバンキングとGMOあおぞらネット銀行といったネット銀行の2パターンかと思います。

しかし、両者には一体どのような違いがあり、どちらが良いかという疑問は残るでしょう。

この記事では、振込手数料のより効果的な削減のためには、ネット銀行の活用をおすすめしています。その理由を徹底解説します。

目次(クリックでジャンプします)

都市銀行のネットバンキングとネット銀行の違い

三井住友銀行や三菱UFJ銀行等の都市銀行は、口座振込のチャネルのひとつとしてネットバンキングを用意しています。窓口振込での振込手数料と比較して手数料は安価であることが特徴です。

それでは、GMOあおぞらネット銀行やジャパンネット銀行のようなそもそも振込手数料の安いネット銀行との違いは何でしょうか。

それぞれの特徴を確認していきます。

都市銀行のネットバンキングの特徴

都市銀行はネット銀行と異なり、ネットバンキングの利用には月額利用料がかかります。GMOあおぞらネット銀行やジャパンネット銀行といったネット銀行の月額利用料は基本的に無料です。

都市銀行のネットバンキングの月額利用料は2000円前後であり、月額利用料だけで年間25万円近くコストが発生してしまいます。

また、振込手数料に関しても、窓口振込の手数料よりは安価であるものの、ネット銀行の振込手数料よりは高いのが一般的です。特に、他行宛の振込手数料に関してはネット銀行と比較して割高に感じます。

ネット銀行の特徴

既に触れていますが、ネット銀行の最大の特徴としては、ネットバンキングの利用に月額利用料がかからないこと、振込手数料が都市銀行のネットバンキングに比べ安価であることが挙げられます。

都市銀行のネットバンキングで、月額利用料やネット銀行よりも高い振込手数料が発生してしまう理由としては、窓口業務の人件費がかかっている点や物理的な支店を多く抱えている点が挙げられます。ネット銀行は支店を持たないことから、店舗にかかる固定費や窓口業務にかかる人件費を抑え、振込手数料を安くすることに還元しています。

より経費削減を目指すならネット銀行がおすすめ

経費削減の観点からみると、圧倒的にネット銀行がおすすめです。

以下は、3万円以上の他行宛の振込をネットバンキングで行う場合の、各銀行間の総振込手数料の比較表です。三井住友銀行、GMOあおぞらネット銀行を比較しています。

| 三井住友銀行(Web21) | GMOあおぞらネット銀行 | |

| 月額利用料 | 2,200円 | 無料 |

| 3万円以上(他行宛)の 1件当たり振込手数料 | 660円 | 129円 |

| 100件の場合 | =2,200(円)+100(件)×660(円/件) =68,200(円) | =100(件)×129(円/件)+500円 =13,400(円) |

| 200件の場合 | =2,200(円)+200(件)×660(円/件) =134,200(円) | =200(件)×129(円/件)+500円 =26,300(円) |

| 300件の場合 | =2,200(円)+300(件)×660(円/件) =200,200(円) | =300(件)×129(円/件)+500円 =39,200(円) |

参考(各公式サイト):三井住友銀行、GMOあおぞらネット銀行

上記シミュレーションより、他行宛の振込が月間300件ある場合、三井住友銀行からGMOあおぞらネット銀行に移行するだけで、約80%の経費削減となります。構造的に経費を削減できることのインパクトは大きいでしょう。

ネット銀行の比較ポイント

より効果的な振込手数料の削減のためには、ネット銀行の口座開設が適していることをここまで述べてきました。しかし、ひと口にネット銀行と言っても世の中には多くのネット銀行があります。

ここからは、自社に最適なネット銀行を選定するうえで、重要となる以下2つの比較ポイントを紹介します。

- 振込手数料

- 提携ATMの数、ATM手数料

この2点について、さらに詳しく説明していきます。

比較ポイント1:振込手数料

都市銀行のネットバンキングと比較して、振込手数料が総じて安価であるのは前述までの通りですが、ネット銀行間でも振込手数料には差異があります。

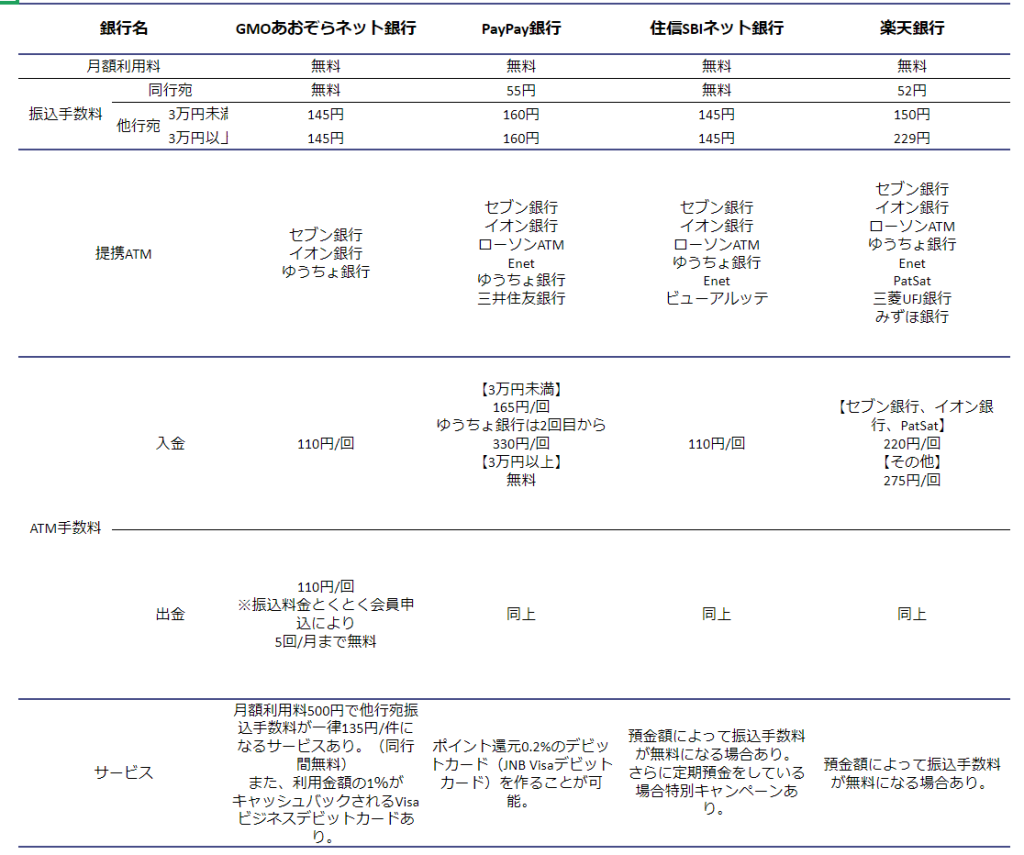

| 銀行名 | GMOあおぞらネット銀行 | PayPay銀行 | 住信SBIネット銀行 | 楽天銀行 |

| 同行宛 | 無料 | 55円 | 無料 | 52円 |

| 他行宛(3万円未満) | 129円 | 160円 | 130円 | 150円 |

| 他行宛(3万円以上) | 129円 | 160円 | 130円 | 229円 |

※住信SBIネット銀行については、振込優遇プログラムを利用時の手数料最安値を記載。

参考(各公式サイト):GMOあおぞらネット銀行、ジャパンネット銀行、住信SBIネット銀行、楽天銀行

振込業務は日常的な業務であり、会社の成長とともに振込件数が増加すれば振込手数料が高額になるでしょう。早期のうちに自社の振込状況に適した手数料体系のネット銀行を選ぶべきです。既にネット銀行を使っている企業も他に適したネット銀行があれば移行を検討すべきでしょう。

比較ポイント2:提携ATMの数、ATM手数料

ネット銀行によって使えるATMやそれに付随する手数料は異なります。ネット銀行の利便性を高め、経費削減につなげるためには、どのコンビニのATMで利用できるか、メガバンクやゆうちょ銀行のATMでは利用できるか、それぞれの手数料はいくらかかるかを確認すべきです。

おすすめネット銀行4選をランキング形式でご紹介!

以上を踏まえ、ネット銀行の中でおすすめの4行をご紹介します。

銀行を選ぶ際には、現状の振込業務状況だけでなく、今後企業規模が拡大したことも踏まえておくことが重要です。

ネット銀行の比較表

参考(各公式サイト):GMOあおぞらネット銀行、ジャパンネット銀行、住信SBIネット銀行、楽天銀行

1位.最もおすすめするのは「GMOあおぞらネット銀行」

振込手数料

月額利用料:無料

同行宛:無料

他行宛:一律129円/件 (とくとく会員の場合)

特徴

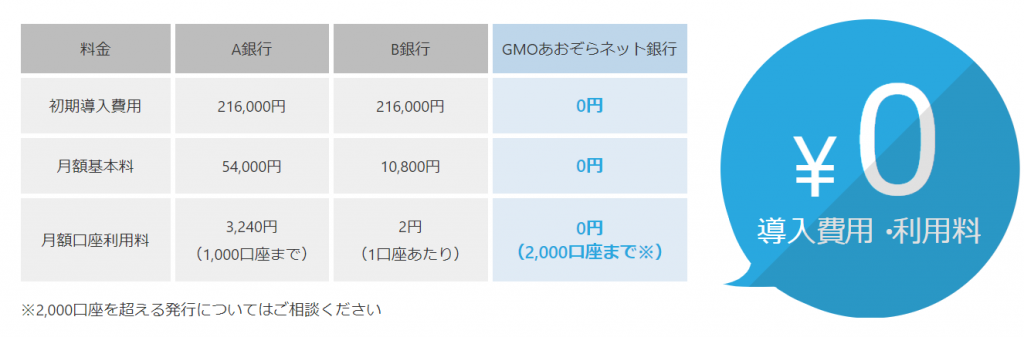

GMOあおぞらネット銀行は2018年7月に誕生したネット銀行です。手数料の安さは業界最高水準(同行宛は無料)で、同社が提供する「振込料金とくとく会員」や「Visaビジネスデビットカード」といったサービスを活用すれば、経費削減に貢献できます。また、振込入金口座や総合振込、定額自動振込などの各種サービスを利用することで、業務効率化も実現できます。

サービス

振込料金とくとく会員

GMOあおぞらネット銀行では、さらに振込手数料を削減することができる振込料金とくとく会員とよばれるサービスがあります。月額利用料金500円(初回申し込み月は無料)を支払うと振込手数料や出金手数料がおトクに利用できます。

| 通常 | 振込料金とくとく会員 | |

| 他行宛の振込手数料 | 一律145円/件 | 振込金額に関係なく129円/件 ※月額利用料500円 |

| ATMでの出金手数料 | 110円/回 | 月5回まで無料 |

資料ダウンロード(無料)

Visaビジネスデビットカード

GMOあおぞらネット銀行の法人口座開設時に、法人向けデビットカードを年会費・発行費無料で作成することが可能です。また、1%のキャッシュバック還元率は業界最高水準であるため、経費削減につながります。

資料ダウンロード(無料)

詳しくはこちらの記事で解説しています。

振込入金口座(バーチャル口座)

GMOあおぞらネット銀行を利用すれば、コストをかけずに入金管理を効率化することが可能です。

入金元特定の手間や時間が省けるだけでなく、未入金先の特定によって売上債権を素早く回収することができます。また、入金管理を効率化することで、商品の発送や納品が迅速となり結果として顧客へのサービスの質向上につながります。

2位.PayPay銀行

振込手数料

月額利用料:無料

同行宛:55円

他行宛:160円(3万円未満)、160円(3万円以上)

特徴

同一の事業所で20口座まで作ることができるため、大きな企業にとっては魅力的です。また、画面操作が簡単で年配の方やパソコンが苦手な方でも使い易いとの評判も多く見られます。セキュリティにも力を入れているので、不正利用などに対しても安心して利用できます。

サービス

PayPay銀行はデビットカードを作ることができるので、急に支払いが必要になった場合でも安心です。支払い状況はリアルタイムで反映するので、経理業務も軽減されます。専用のアプリがあり、外出先からでもスマートフォンを使って振込などを簡単に行うことができます。

3位.住信SBIネット銀行

振込手数料

月額利用料:無料

同行宛:無料

他行宛:130円(3万円未満)、130円(3万円以上)

特徴

入出金をする時、時間外手数料をとられることがありません。また口座をもっていれば、デビットカードやスマホ決済サービス、クレジットカード、プリカチャージサービスとの連携も可能です。いずれの場合でもキャッシュレスとなるため、業務効率化につながります。

デビットカードはポイント還元もあります。

サービス

代表口座以外にも、さまざまな目的別口座を作ることができます。仕入れ用口座や、それぞれのクライアント専用口座など口座を分けたいときにおすすめです。また、振込の無料回数が他のネット銀行と比較しても多いので、経費を軽減することにつながります。

加えて、アプリを利用すれば、カードを使う必要なく全国のセブン銀行やローソン銀行のATMで取引をすることができます。(iOS10.0以上または Android 6.0以上が必要になります。)

4位.楽天銀行

振込手数料

月額利用料:無料

同行宛:52円

他行宛:150円(3万円未満)、229円(3万円以上)

特徴

専用アプリがあるので、簡単に振込をすることができます。また、振込手数料が無料の時があるので、そちらを活用すると経費を軽減することができます。

楽天カードや楽天スーパーポイントなど、楽天関連のサービスが多いことも大きな特徴です。貯めた楽天スーパーポイントで仕入れをすると、さらに経費の軽減につながります。

サービス

それぞれの支店ごとの口座を開設することができるので、経理業務をスムーズにすることができます。また、ATMがショッピングセンターなどにあるので、ネットバンキング以外でも利用しやすいことがメリットです。

さらに現金プレゼントや楽天スーパーポイントなどの特典も多いです。楽天カードの引き落とし元を楽天銀行にして、楽天市場で買い物をするとポイントが最大16倍になります。

まとめ

この記事では、都市銀行のネットバンキングとネット銀行の違いを明らかにすることで、より効果的な経費削減のためにはネット銀行、特にGMOあおぞらネット銀行の利用がおすすめであることを解説しました。

たかだか数円の振込手数料の違いでも、振込額や振込頻度によって年単位で数十万円の差が生じることがわかりました。

さらに振込件数は企業の成長とともに増加することが考えられます。これを機に、自社に最適な銀行を選定し振込単価を最適化してみてはいかがでしょうか。